¿Para qué existe la Reserva Federal de Estados Unidos de América?

El 21 de marzo de 2011, el editor en jefe de noticias de Bloomberg, Matthew Winkler, afirmó:

la Reserva Federal es el banco central del pueblo de los Estados Unidos y no un banco privado donde las decisiones relevantes pueden ser ocultadas al escrutinio público. Como solo el Congreso tiene el poder constitucional de acuñar dinero, el Congreso delega ese poder a la Fed, y la Fed debe rendir cuentas al Congreso, especialmente lo que hace con el dinero de la gente

Por eso el asunto ha sido siempre quiénes están en el Congreso, y quiénes conforman la Reserva Federal. Si por los juegos bursátiles de Wall Street no pasara, en buena medida, el destino de miles de millones de personas y la deuda externa de tantas naciones, el tema solo sería una película de intrigas y alguna bala en la sien. Pero la puerta giratoria donde circulan los mismos personajes de las corporaciones-bancos-fideicomisos-fondos buitre y el Capitolio es más que una película.

El Sistema de la Reserva Federal que se encarga de establecer la política monetaria en los Estados Unidos consta de una Junta de Gobernadores en Washington, y 12 Bancos regionales de la Reserva Federal.

La Junta de Gobernadores funciona como una agencia gubernamental independiente: es nombrada por el Presidente de los Estados Unidos, pero su financiación proviene de esos Bancos de la Reserva Federal regionales.

Lentamente, como un pequeño pez dorado en un gran tanque de agua que crece con el tiempo hasta convertirse en un pez monstruoso, capaz de aplastar cualquier otra cosa que se coloque en el tanque, uno de esos 12 bancos regionales de la Reserva Federal ha obtenido poderes únicos, que no comparten los otros 11 bancos federales regionales de la Reserva Federal. Ese es la Reserva Federal de Nueva York, o sea, Wall Street.

Esta es solo una lista parcial de cómo la Reserva Federal de Nueva York es única entre sus pares:

- El presidente de la Reserva Federal de Nueva York es miembro permanente del Comité Federal de Mercado Abierto (FOMC-Federal Open Market Committee), mientras que los presidentes de los otros 11 bancos regionales rotan.

- Si bien no existe una ley que exija que la Reserva Federal de Nueva York sea el único banco federal regional que realice las operaciones de mercado abierto del FOMC, ha desempeñado esta función de manera permanente desde 1935.

- Es el único banco regional de la Fed que tiene su propio piso de negociación y números de marcación rápida para las firmas más grandes de Wall Street.

- Es el único banco federal regional al que se le permite intervenir en los mercados de divisas.

- La Reserva Federal de Nueva York, es la única entre los Bancos Federales regionales que almacena oro para bancos centrales extranjeros, así como para gobiernos y agencias internacionales.

- Y es por todo eso que desempeñó un papel de control único en el desembolso de cientos de miles de millones, o mejor, billones de dólares en préstamos a bancos nacionales y extranjeros durante el colapso de Wall Street de 2007 a 2010.

La puerta giratoria, allí, pasa el umbral del escándalo.

Por ejemplo, su directorio ha incluido permanentemente a los directores generales de las mismas firmas de Wall Street que regula. Léase: se controlan a sí mismos, se prestan a sí mismos.

Sandy Weill, expresidente y director ejecutivo de Citigroup, tuvo dos mandatos en su directorio, de 2000 a 2006. En ese mismo período, el Citigroup creaba una bomba de relojería tóxica de vehículos de inversión estructurada (es la deuda no registrada en el balance general del Banco), además de quedar expuesto a hipotecas de alto riesgo que, a partir de 2008 hasta 2010, requirieron un rescate del Estado. La inmensa masa de contribuyentes, de trabajadores y pequeños empresarios norteamericanos, le prestaron al Citigroup a través de la Fed U$S 45 mil millones en capital, más de 300 mil millones en garantías de activos, y más de 2 billones en préstamos a tasa bajísima. ¿Se entiende? El presidente de Citigroup creó un desfalco y como integrante de la Reserva Federal de Nueva York recibió un enorme salvataje.

El mesías salvador fue Timothy Geithner, presidente de la Reserva Federal de Nueva York desde 2003 hasta la crisis de 2008. Geithner, tras esos cinco años en la Fed de NY, pasó luego a ser el Secretario del Tesoro de EE.UU de Obama. Varios expertos han escrito libros donde sostienen que Geithner, como Secretario del Tesoro, tenía un favoritismo hacia el Citigroup, e incluso en el libro “Confidence Men”, Ron Suskind dice que Geithner ignoró una directiva de Barack Obama para liquidar al Citigroup.

<>

A principios de 2012, utilizando los depósitos asegurados de sus clientes, el JPMorgan estaba construyendo una posición inmanejable en derivados tóxicos y sin liquidez en un rincón oscuro de su imperio comercial en Londres.

Su presidente y director ejecutivo, Jamie Dimon, era uno de la Junta de Directores de la Fed de Nueva York.

Mientras estaba siendo investigado por la Reserva Federal de Nueva York, Jamie Dimon ¡siguió formando parte de su Junta, cumpliendo sus dos mandatos que finalizaron a fines de 2012!.

Esta debacle se conoció infamemente como los intercambios de ballenas de Londres. JPMorgan fue responsable por pérdidas de más de 6.200 millones de dólares con esos instrumentos financieros derivados.

Mientras todo esto sucedía en JPMorgan, Bill Dudley se desempeñaba como presidente de la Reserva Federal de Nueva York y su esposa, Ann Darby, exvicepresidenta de JPMorgan, recibía aproximadamente 190.000 dólares por año como compensación especial, algo que ella había programa recibir hasta 2021.

<>

En julio de 2012, un empleado de Barclays de Londres le dijo a un economista financiero senior de la Reserva Federal de Nueva York que su banco no estaba «publicando un LIBOR honesto». La LIBOR (London InterBank Offered Rate) es una tasa de referencia diaria basada en las tasas de interés a las que los bancos ofrecen fondos no asegurados a otros bancos. Un clearing interbancario de referencia mundial. Esa conversación, que denota uno de los fraudes de cartel más grandes de la historia, ocurrió en abril de 2008 y nadie en la Reserva Federal de Nueva York consideró necesario alertar al Departamento de Justicia de EE.UU. que una de las tasas de interés de referencia utilizadas para indexar productos financieros en todo el mundo estaba siendo manipulada intencionalmente. Finalmente, el 1 de enero de 2022 la LIBOR salió de circulación después de 45 años.

Está muy claro para cualquiera que se tome el tiempo de estudiar el modelo de negocios de la Reserva Federal de Nueva York que es parte del problema de Wall Street y no puede, bajo esta estructura, ser parte de la solución.

<>

<>

LA CORRIDA BANCARIA DE 2019 QUE LA FED TAPÓ (OTRA VEZ)

En la debacle financiera de 2008, la Fed bloqueó el acceso de los medios para que no se conociera a qué bancos les otorgó qué sumas. La batalla duró dos años, y es importante porque en aquel momento los medios también formaron un ‘cartel’ pero para conocer la verdad. Y hoy, como veremos, callan.

Para comprender cuán verdaderamente sin precedentes es el apagón de noticias de los principales medios de comunicación, se necesita una pieza crucial de la historia de los medios.

Durante la crisis financiera de 2008, en la que nombres icónicos de hace un siglo en Wall Street se tambalearon o cayeron como moscas, la Reserva Federal intervino con una sopa de letras de programas de préstamos de emergencia, además de generar préstamos baratos. Si bien la Fed dio a conocer detalles generales de para qué se crearon los programas, no dio a conocer los nombres de las empresas beneficiadas.

Un tenaz reportero de investigación de Bloomberg News, Mark Pittman, presentó una solicitud de la Ley de Libertad de Información (FOIA, por sus siglas en inglés) ante la Fed, la cual tenía que informar, por mandato legal, en 20 días hábiles.

Pero lo que ocurrió es que para salvar al conjunto de bancos delincuentes que habían generado la debacle, la Fed calló. Y entonces la empresa matriz de Bloomberg News, Bloomberg LP, presentó en noviembre de 2008 una demanda contra la Fed en el Tribunal del Distrito Federal de Manhattan, y la ganó. ¡Pero la Fed apeló ante el Tribunal de Apelaciones del Segundo Circuito!

Los medios, entonces, presentaron un escrito de Amicus Curiae en apoyo a Bloomberg. Fueron: Advanced Publications, Inc., la Sociedad Estadounidense de Editores de Noticias, Dow Jones & Company, Inc. (propietario de Wall Street Journal y MarketWatch), Gannett Company, Inc., Hearst Corporation, Magazine Publishers of America, Inc., la Asociación Nacional de Periódicos, Reporters Committee for Freedom of the Press, Reuters America LLC, Association of Alternative Newsweeklies, Associated Press, National Conference of Editorial Writers y New York Times Co.

Le dijeron al tribunal lo siguiente:

El interés público en la divulgación de este caso difícilmente podría ser mayor. La Junta de la Reserva Federal ha prestado más de 2 billones de dólares en el marco de los programas de préstamos, y a pesar de este desembolso masivo, el público sabe poco sobre quién ha recibido estos fondos o los términos de sus préstamos…

2 billones de dólares (que fue una gota en el océano de los 29 billones reales que finalmente se revelaron) fue lo suficientemente importante para los principales medios en ese momento como para llevar el problema a los tribunales.

<>

La Fed también perdió en la Corte de Apelaciones del Segundo Circuito, pero como los que manejan la Junta de la Fed son los propios bancos, y a la propia Reserva Federal llevar el caso a la Corte Suprema ya le resultaba escandaloso, entonces un grupo de los bancos llamado The Clearing House Association LLC acudió a la Corte. Tal como se lee. ¡Acudieron a la Corte Suprema para que no se divulgara cuánto y a quiénes había sido el salvataje!

La Corte Suprema se negó a escuchar el caso en marzo de 2011, dejando que resuelva el Tribunal de Apelaciones del Segundo Circuito que era el que tenía el tema entre manos. Finalmente, en marzo de 2011, las transacciones se publicaron y los principales medios de comunicación lo cubrieron ampliamente.

En tanto, el periodista de Bloomberg que había iniciado el pedido de informes falleció y sus colegas Bob Ivry, Bradley Keoun y Phil Kuntz, publicaron un demoledor informe el 23 de agosto de 2011 bajo el título: “La aristocracia de Wall Street obtuvo 1,2 billones en préstamos secretos”.

Los datos recopilados de 29.346 páginas de documentos y de otras bases de datos de la Fed muestran por primera vez cuán profundamente los bancos más grandes del mundo dependían del banco central de EE.UU. Incluso cuando esas empresas afirmaban en comunicados de prensa o en los reportes sobre sus ganancias que tenían mucho efectivo, fueron los fondos que la Reserva Federal les dio en secreto lo que evitó el estigma de la debilidad, y una estampida de los ahorristas para retirar lo suyo.

«Dos semanas después de la bancarrota de Lehman Brothers Holdings Inc. en septiembre de 2008, Morgan Stanley apareció como el siguiente en la lista del desastre, pero aseveró públicamente que tenía ‘sólidas posiciones de capital y liquidez’. Su comunicado de prensa del 29 de septiembre de 2008, no dijo una palabra sobre los préstamos de la Reserva Federal, sólo promocionaba una inversión de U$S 9 mil millones de Mitsubishi UFJ Financial Group Inc., con sede en Tokio.

“Ese día, los préstamos de Morgan Stanley con el banco central (la Fed), alcanzaron un máximo de 107.300 millones de dólares. Los préstamos fueron la fuente de casi todo el efectivo disponible de la empresa, según los datos y documentos de préstamos publicados más de dos años después por la Comisión de Investigación de Crisis Financiera

<>

Con todos esos antecedentes, hubiera sido razonable que en 2019 si hubo una cuasi-bancarrota de los bancos más grandes del mundo, se activaran otros mecanismos. Pero no fue así.

<>

<>

Es imprescindible explicar técnicamente qué son los préstamos repo de emergencia.

Es la abreviatura de acuerdos de recompra, o sea, son préstamos de un día para otro. Las corporaciones, los bancos, las firmas de valores y los fondos mutuos del mercado monetario generalmente garantizan estos préstamos entre sí con seguros de garantía, por ejemplo, con títulos del Tesoro norteamericano.

Se supone que el mercado de préstamos repo funciona sin la asistencia de la Reserva Federal. Sin embargo, con la consabida demora en publicar la información de qué hace la Fed con el dinero público, recién el 30 de diciembre de 2021 se conoció el ocultamiento del tsunami financiero del último trimestre de 2019.

Los préstamos repo de emergencia de la Fed, que comenzaron el 17 de septiembre de 2019 (meses antes de que se informara el primer caso de COVID-19 en cualquier parte del mundo), fue la primera intervención de este tipo por parte de la Fed desde la crisis financiera de 2008 que describimos.

Las operaciones de repo de emergencia de la Fed comenzaron como préstamos a un día. Pero entonces la Fed comenzó a ofrecer regularmente préstamos a 14 días, además de los préstamos a un día. Luego comenzó a agregar préstamos a más largo plazo.

Solo 24 casas comerciales en Wall Street (lo que la Fed llama sus «principales distribuidores») eran elegibles para estos préstamos. Un puñado de empresas se llevó la parte del león.

Este es un ejemplo de cómo la unidad comercial de JPMorgan Chase, J.P. Morgan Securities, aprovechó estos préstamos a plazo de la Fed para acumular un préstamo pendiente de U$S 30 mil millones de la Fed:

- El 12 de noviembre de 2019, la Reserva Federal ofreció un préstamo a 14 días, que vencería el 26 de noviembre. J.P. Morgan Securities tomó tres lotes separados por un total de 7 mil millones.

- El 14 de noviembre, la Reserva Federal ofreció un préstamo a plazo de 13 días que vencería el 27 de noviembre. J.P. Morgan Securities tomó 5 mil millones.

- El 19 de noviembre, la Reserva Federal ofreció un préstamo a 14 días que vencía el 3 de diciembre. J.P. Morgan Securities tomó 4 mil millones.

- El 21 de noviembre, la Fed ofreció otro préstamo a 14 días con vencimiento el 5 de diciembre. J.P. Morgan Securities tomó dos lotes por un total de 5 mil millones.

- El 25 de noviembre, la Fed ofreció su primer préstamo a 42 días, con vencimiento el 6 de enero. J.P. Morgan Securities se quedó con dos lotes por un total de 4.000 millones de dólares.

Para ese momento, el préstamo del 12 de noviembre, que vencía el 26 de noviembre, no había vencido, por lo que JP Morgan Securities tenía U$S 25 mil millones en préstamos a plazo con la Fed, y también tenía 5 mil millones en préstamos a un día, con vencimiento al día siguiente, lo que hacía un total de 30 mil millones en circulación.

Y siguió y siguió.

Otros bancos que estaban tomando grandes cantidades de préstamos a plazo y poniéndolos uno encima del otro incluyen Goldman Sachs, Nomura Securities International, Citigroup Global Markets, Deutsche Bank, Bank of America Securities, Cantor Fitzgerald, entre otros.

Hay algunas conclusiones clave de los datos recientemente publicados, que hacen presumir que se ocultó otra mega-bancarrota en 2019.

La primera conclusión es que la Reserva Federal no se creó para rescatar a las empresas comerciales de Wall Street. Su mandato a lo largo de sus 108 años de historia es ser un prestamista de último recurso para los bancos comerciales, de modo que su poder para crear dinero electrónicamente de la nada se utilice para beneficiar a las partes productivas de la economía, no a los especuladores de Wall Street.

Esta es la segunda vez desde 2008 que la Fed interviene con ambos pies para rescatar a los operadores bancarios y financieros.

La segunda conclusión es que, al publicar estos datos en forma trimestral, la Fed hace que sea imposible ver el panorama general. ¿Crecieron los préstamos a plazo de JPMorgan a U$S 50 mil millones en el siguiente trimestre? No hay forma de saberlo en este momento porque esos datos no se han publicado.

Desde el 17 de septiembre de 2019 hasta el 2 de julio de 2020, las unidades comerciales de los megabancos de Wall Street (tanto nacionales como extranjeros) tomaron un total acumulado de U$S 11,23 billones en préstamos de repos de emergencia de la Reserva Federal. ¡Once billones doscientos treinta mil millones de dólares!

Los préstamos fueron realizados por uno de los 12 bancos regionales de la Fed, el Banco de la Reserva Federal de Nueva York, que literalmente es propiedad de megabancos, incluidos JPMorgan Chase, Goldman Sachs, Citigroup, Morgan Stanley y otros.

Desafortunadamente, si un inspector de bancos de la Fed de Nueva York no escucha a los «gerentes de relaciones» de la Fed e insiste en dar una calificación negativa de un megabanco, puede ser despedida. Eso ocurrió con la examinadora de bancos y abogada de la Fed de Nueva York, Carmen Segarra cuando se enfrentó a Goldman Sachs.

<>

Lo que ha ocurrido en esta ola fatídica, es que los grandes medios acompañan la opacidad.

Bloomberg News, Wall Street Journal, New York Times, Financial Times, CNBC, MarketWatch y Reuters no parecen decidirse a publicar ni siquiera 100 palabras sobre el tema. El préstamo de 30.000 millones de dólares de J.P. Morgan Securities puede ser solo la punta del iceberg. La Reserva Federal aún no ha publicado los detalles de ninguno de los trimestres de 2020.

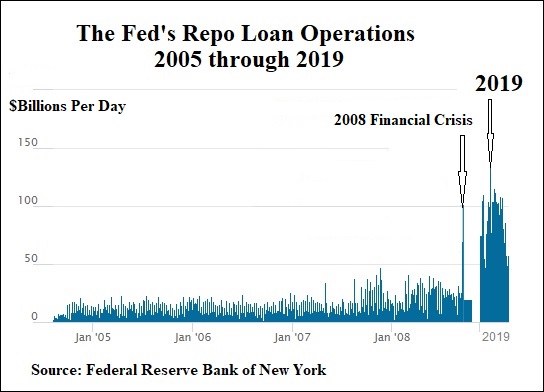

Como muestra el gráfico, esta fue la primera vez desde la crisis financiera de 2008, la peor desde la Gran Depresión, que la Fed inició sus préstamos de repo de emergencia. La marcada diferencia entre el gráfico de barras de 2008 y el gráfico de barras de 2019 demuestra que hubo un problema financiero grave en 2019.

<>

<>

LA INTERCONEXIÓN FINANCIERA ES TOTAL

Uno de los grandes beneficiarios de esta línea de crédito de la Fed para 2019-2020 ni siquiera era un banco estadounidense. El 8 de octubre de 2019, la Fed realizó una operación de préstamo de repo de un día (de la noche a la mañana), ofreciendo U$S 37.500 millones a Deutsche Bank Securities, una unidad del gigante banco alemán, que se quedó con dos lotes por un total de 7.500 millones de dólares.

El mismo día, Deutsche Bank Securities tomó otros U$S 3 mil millones de un préstamo de repo a 14 días ofrecido por la Fed, elevando su préstamo total de la Fed, solo ese día, a 11.5 mil millones. Pero el préstamo a plazo de 14 días que Deutsche Bank Securities había tomado previamente, el 27 de septiembre, por 3 mil millones aún no había vencido, por lo que en realidad tenía un saldo pendiente con la Fed de U$S 14.5 mil millones

La Fed, el banco central de los EE. UU., estaba otorgando préstamos a la unidad comercial de un banco extranjero con recurrentes problemas. ¿Cuán extranjero es el Deutsche Bank en un universo donde los gigantes bancarios son dueños minoritarios de muchos otros bancos?

<>

<>

El 8 de octubre de 2019, solo 13 días después, la sede de Deutsche Bank en Frankfurt, Alemania, fue allanada por la policía por segunda vez en menos de un año. La policía estaba investigando una gran operación de lavado de dinero en Europa. El 30 de enero de 2017, los reguladores de EE.UU. y el Reino Unido multaron a Deutsche Bank con un total de 630 millones de dólares, por reconocer que había lavado más de 10.000 millones de dólares en nombre de inversores rusos.

Este no era un momento propicio para que Deutsche Bank saliera en los titulares por tener su sede nuevamente allanada. Al fin de cuentas, uno de los socios de operaciones de derivados financieros (los bonos basura) de los mayores bancos de EE.UU, siempre fue el Deutsche Bank.

En junio de 2016, el Fondo Monetario Internacional había publicado un informe que encontró que Deutsche Bank representaba la mayor amenaza para la estabilidad financiera global, debido a sus interconexiones con los megabancos de Wall Street y los grandes bancos en Europa.

Argentina ocupó su pequeño momento de gloria, o mejor, puso su grano de arena para salvar al Deutsche Bank.

A fines de 2016, comienzos de 2017, el entonces presidente Mauricio Macri y sus ministros Nicolás Dujovne y Luis Caputo levantaron la restricción de 120 días que regía para el dinero que ingresa al país, permitiendo un piso aceitado para el ir y venir de los bancos-ruleta. En consonancia con ello, cita textual del matutino Ámbito Financiero:

En Wall Street se renueva la apuesta por los bonos argentinos. Los títulos argentinos arrancaron con el pie derecho 2017. Ayer fue otro día de subas generalizadas y los más buscados fueron los de mayor duración. La razón es lógica: los bonos cortos ya subieron mucho y no ofrecen una rentabilidad demasiado atractiva (…)

En la jornada se conoció un informe del Deutsche Bank que salió a recomendar a sus clientes posicionarse en bonos argentinos. «Argentina, el beneficio de la duda», es el título del research, en el que analiza la designación de Nicolás Dujovne al frente del Ministerio de Hacienda.

La deuda argentina – dice el informe de la entidad bancaria alemana-, sigue siendo uno de nuestros «overweight» estratégicos para 2017. Mantenemos esta postura a pesar de todas las contras que ha recibido ante su intento por llevar adelante un ajuste de la economía, que resultó más gradual que lo esperado.

<>

Dos semanas más tarde, Macri oficializó la emisión de u$s 7.000 millones de deuda, a una tasa de interés de entre el 5,6 y el 6,8 por ciento, a 5 y 10 años respectivamente. Designó como «colocadores conjuntos» a los bancos Citi, HSBC, JP Morgan, BBVA, Santander y Deutsche Bank, que cobrarían una comisión del 0,12% sobre el capital afectado.

Santiago Bausili, ex secretario de Finanzas del gobierno de Mauricio Macri, está ahora imputado por haber contratado como colocador de bonos de deuda pública nacional al Deutsche Bank, banco en el que había trabajado antes de asumir en el Poder Ejecutivo. Bausili habría cobrado erogaciones del Deutsche Bank por más de 200.000 euros en 2016 y en 2017, cuando ya integraba la gestión de Macri como mano derecha de Luis Caputo.

<>

Como ilustra el gráfico anterior, muchos de los bancos que mostraban la mayor interconexión con Deutsche Bank eran los mismos bancos cuyas unidades comerciales tomaron prestado préstamos de repo de emergencia de la Reserva Federal en 2019 y 2020.

Pero la redada en la sede de Deutsche Bank y la investigación de lavado de dinero estaban lejos de ser el final de los problemas de Deutsche Bank.

El banco estaba teniendo serias dificultades financieras. Su intento de fusionarse con Commerzbank fracasó en abril de 2019, y como el hilo se corta por lo más delgado, el gigante alemán anunció el 7 de julio de 2019 un plan para despedir a 18.000 trabajadores. Además, tenía planes para crear un banco bueno/banco malo, trasladando sus activos tóxicos que esperaba vender al malo.

El Deutsche Bank también había reportado pérdidas en tres de los cuatro años anteriores: el valor de sus acciones habían caído el 90 por ciento durante los doce años anteriores. Cotizaba cerca de un mínimo histórico en septiembre de 2019 cuando ¡aparecieron los mágicos préstamos de la Reserva Federal de New York! Los préstamos de repo de emergencia de la Reserva Federal aparecieron de la nada.

El lunes después de que comenzaran las operaciones de préstamo de repo de emergencia, Deutsche Bank anunció que trasladaría a los clientes y al personal de su unidad principal de corredores (que otorga préstamos a fondos de cobertura) a BNP Paribas, junto con sus operaciones de comercio electrónico.

JPMorgan Chase, el banco más grande de los Estados Unidos, estaba fuertemente interconectado con Deutsche Bank, y si caía el banco alemán, el enchastre al JPMorgan Chase era directo.

Por eso la unidad comercial de JPMorgan Chase, JP Morgan Securities, se convirtió en uno de los mayores prestatarios de repos de emergencia de la Fed en 2019, por al menos 30 mil millones de dólares. Visto en conjunto ( JP Morgan Securities + Deutsche Bank), recibieron un salvataje no conocido por el público de más de 45.000 millones de dólares en menos de dos meses de 2019.

<>

<>

En los primeros seis meses de 2019, mucho antes de que hubiera una pandemia. Reuters informó que JPMorgan Chase había reducido las reservas que tenía en la Fed en U$S 158 mil millones, o un alarmante 57 por ciento. Hasta el día de hoy, nadie sabe para qué JPMorgan Chase necesitaba ese dinero o por qué la Reserva Federal le permitió retirar esas reservas.

A pesar de lo que era obvio para cualquiera que mirara los gráficos de cotizaciones de las acciones, el presidente de la Fed, Jerome Powell, testificó repetidamente ante el Comité Bancario del Senado que los megabancos de EE.UU. fueron «una fuente de fortaleza» durante la crisis financiera de 2020.

La fortaleza de la que habla Powell no son más que fuegos de artificio, porque la Fed desde el inicio del programa de préstamos de repos el 17 de septiembre de 2019 hasta su conclusión el 2 de julio de 2020, canalizó $11,23 billones, cuyos nombres permanecieron en secreto durante dos años completos.

La unidad comercial del banco más grande de los Estados Unidos, JPMorgan Chase, fue uno de los mayores prestatarios, pero muy de cerca recibieron beneficios el Citigroup, Goldman Sachs, el japonés Nomura…

En algunos casos, la Reserva Federal parecía estar personalizando los préstamos para prestatarios específicos, algo que la ley de reforma financiera Dodd-Frank de 2010 prohíbe expresamente.

El 17 de diciembre de 2019, la Fed otorgó un préstamo a 13 días por $ 6.100 millones. BNP Paribas Securities recibió mil millones de dólares de eso; Daiwa Capital Markets obtuvo $ 100 millones; Deutsche Bank Securities tomó U$S 3 mil millones; y Societe Generale tomó el saldo de $ 2 mil millones.

Son solo cuatro empresas, mientras que el mandato legal de Dodd-Frank es que la Reserva Federal solo puede prestar a programas de «base amplia».

En realidad, tras ese ‘mandato legal’, producto de la quiebra de Wall Street de 2008/2009 la “especulación temeraria” ha continuado con esteroides.

Los megabancos estaban negociando sus propias acciones en sus propios dark pools en 2016, como continúan haciéndolo hoy, mientras gastan decenas de miles de millones de dólares cada año para recomprar sus propias acciones y apuntalar artificialmente el precio de sus acciones. Lobos actuando en manada.

Es hora de recordar que la Oficina del Contralor de la Moneda, en marzo de 2016, informó que solo cuatro bancos tenían el 91 por ciento de U$S 192,9 billones en derivados nocionales (nominal) en poder de todos los bancos y asociaciones de ahorro en los EE. UU. Esos cuatro bancos eran JPMorgan Chase, Citibank de Citigroup (que provocó su auto-estallido con derivados en 2008), Goldman Sachs Bank USA y Bank of America, los mismos bancos que estaban tomando sumas gigantescas de préstamos de repo de emergencia de la Fed en 2019.

Al igual que hace un lustro, esos mismos cuatro bancos continúan manteniendo la gran mayoría de los derivados financieros (bonos basura), con contrapartes dudosas (caso Deutsche Bank), en el otro lado del mostrador.

<>

Ahora, a diferencia de cuando Mark Pittman, aquel periodista de investigación de Bloomberg News le plantó cara a la Fed y finalmente se conoció la operatoria, el propio ex-director de Bloomberg, Matthew Winkler escribe elogiosas filípicas sobre la salud del sistema financiero norteamericano.

<>

Los estafadores precisan el silencio y la opacidad.

Por eso palideció tan rápidamente la información sobre los Panamá Papers, los Pandora Papers, el affaire Falciani sobre el HSBC y la infame estafa de Investec por retención de impuestos «cum-ex» que funcionó en múltiples países desde 2007 a 2012 y que le costó al fisco europeo 55.000 millones de euros.

Y volverá a ocurrir con la próxima revelación de cualquier prestigioso consorcio de periodistas que muestren lo que estas oligocracias roban.

El lobo estepario es apenas el nombre de un libro de un escritor que muchos ni conocen.

<><>

La investigación, editada especialmente en castellano por www.purochamuyo.com / Cuadernos de Crisis, corresponde al sitio periodístico dirigido por Pam Martens y Russ Martens, especialistas en la realidad financiera de Wall Street, que puede visitarse en www.wallstreetonparade.com, y cuyos artículos completos en idioma inglés aparecen en estos links:

These Charts Are the Smoking Guns in the Fed’s 2019-2020 Emergency Repo Loan Bailouts

Mainstream Media Has Morphed from Battling the Fed in Court in 2008 to Groveling at its Feet Today

<>

El material que publica la revista web www.purochamuyo.com / Cuadernos de Crisis pertenece al Colectivo Editorial Crisis Asociación Civil. Los contenidos pueden reproducirse, sin edición ni modificación, y citando la fecha de publicación y la fuente: www.purochamuyo.com

REGISTRO ISSN 2953-3945

J.P.Morgan… los malos nunca mueren… frase que no me pertenece, sí a Kurosawa…

Muchas gracias por tu lectura y aportes, Nora. Una publicación de pensamiento, y de carácter gratuito como http://www.purochamuyo.com la hacemos entre todos

Quiero pensar que llegará ese día. Se morirán por su propio veneno .

[…] [viii] https://purochamuyo.com/en-manada-no-hay-lobos-sueltos-en-wall-street/ […]

[…] [viii] https://purochamuyo.com/en-manada-no-hay-lobos-sueltos-en-wall-street/ […]