En marzo 2018 uno de los diarios económicos preferidos del establishment, The Economist, publicó un artículo bajo el título “Global powers need to take the geopolitics out of energy”.

Estaba sugiriendo que las potencias debían apartar la geopolítica de la energía.

Y ese título entrañaba una advertencia, porque cuando Donald Trump asumió la presidencia -y de ahí en adelante-, desestimó la ‘agenda’ ambiental y dio pleno impulso a las empresas de energía, en particular al fracking de gas y petróleo. Tan es así que licitó en ese momento un área de casi 324.000 kilómetros cuadrados en el golfo de México para lograr lo que fue uno de los slogan de su gobierno: el dominio energético (“America’s energy dominance”). Nada nuevo. Era la política de expansión de la exploración y explotación no convencional, el shale oil y el shale gas. El promotor fue el demócrata Barack Obama.

En 2019, EE.UU se había convertido en el primer productor de petróleo y de gas natural del mundo.

Un fenómeno que, como cita Paula Stern, ex asesora del gobierno de Ronald Reagan y parte del súper elitista Atlantic Council’s Executive Committee, no se daba desde la Segunda Guerra Mundial. Dicho de otro modo, a Estados Unidos le llevó más de 70 años volver a ser el líder mundial, y tener autonomía energética.

Sin embargo, ella misma decía “la reaparición de Estados Unidos como un líder en el negocio energético va cambiar la correlación de poderes en la economía mundial, algo que permanecía sin grandes modificaciones desde la crisis petrolera de 1972-73. Los geoestrategas de Washington, desde la década de los ’50 han procurado la independencia energética norteamericana, y ahora somos los número uno”.

Ese logro no sólo afectó a la economía doméstica, sino que posicionó a Estados Unidos como un exportador de energía, dado que las reservas en Wolfcamp Shale y en la formación Bone Spring, se confirmaron como las más grandes del mundo. Se estimaron reservas por 46.000 millones de barriles de petróleo, 800 billones de metros cúbicos de gas, y 20.000 millones de barriles de gas natural atrapados en las formaciones aptas para el fracking.

En ese sentido, el poder de veto y de valorización internacional de los países integrantes de la OPEC, comenzaba a perder peso, no solo por la autonomía norteamericana y su nuevo rol de exportador, sino particularmente porque la búsqueda de energías limpias daba al gas un lugar de preeminencia, en particular sobre la contaminación del carbón.

China es el mayor importador de petróleo y el segundo mayor importador mundial de gas natural. El gas natural puede enviarse a través de tuberías, pero no para distancias como la de Estados Unidos hasta China.

La capacidad tecnológica de convertir el gas natural en Gas Natural Licuado – GNL, fue la llave maestra para las exportaciones, y una política geoestratégica.

El Gas Natural Licuado (GNL) es el resultado de enfriar (licuar) el gas natural a 160 grados bajo cero a presión normal, el cual después de un proceso de condensación se convierte en GNL, lo que permite transportarlo refrigerado a cualquier lugar del mundo en grandes barcos-tanque.

El GNL ocupa aproximadamente 1/600 del volumen de su forma gaseosa. Una vez en destino, es regasificado y se inyecta en los tanques o gasoductos del lugar de destino.

Esa fue la denominada “revolución del GNL” y Donald Trump cuando proclamaba la “energy dominance” sabía lo que los gigantes de la industria tenían entre manos. Especulaban con poder exportar, hacia 2021, unos 3 millones de metros cúbicos por día. En aquel momento por debajo de los 7 dólares por millón de BTU, y hoy en febrero 2022 por encima de los 23 dólares. Un 300% más.

¿Cuál es el mayor competidor mundial en la producción y exportación de gas? Rusia.

El gigante euro-asiático tiene enormes reservas de petróleo y gas natural, y su mayor cliente es Europa. Envía allí casi el 70% de todas sus exportaciones, en particular a las grandes economías: Alemania, Italia y Francia, que en conjunto compran el 40%.

Por eso es que entre Rusia y Europa hay una interdependencia. En la medida en que se cierra o abandona la producción de energía relacionada con el carbón, crece el uso del gas, que sin dudas es más limpio, pero aumenta la dependencia de las importaciones, en especial de gas ruso.

Cualquier movimiento en el tablero mundial hoy tiene frente a frente a Estados Unidos y la Federación Rusa.

Esta última es el tercer exportador mundial de petróleo y el segundo de gas natural.

Rusia ha vendido a 10 dólares el millón de BTU de gas, e incluso a 5 desde la crisis en Ucrania en 2014. Un precio irresistible.

La recuperación de la economía europea en 2021 llevó el precio por encima de los 10 dólares, que pasaron a 15 dólares en julio, luego a 20 y hasta comienzos de febrero, a 30 dólares por millón de BTU.

La revista The Atlantic calcula que ese flujo permitió al gobierno de Vladimir Putin acumular enormes reservas de dólares, euros y oro, por valor de 630.000 millones de dólares, un monto extraordinario considerando un PBI de 1 billón 500 mil millones de dólares anuales.

El gas, sin duda, se ha convertido en el arma más poderosa de Rusia, y también de Estados Unidos.

De la mano del petróleo y el gas, ambos países generan un flujo de dinero extraordinario.

Y en el medio está Europa, y Ucrania, por donde pasan históricamente los gasoductos que devuelven -simbólicamente- euros.

Sin embargo, Rusia forma parte de un club muy poderoso, del que no forma parte Estados Unidos. Es el Foro de Países Exportadores de Gas, o su sigla en inglés GECF, que el 22 de febrero de 2022 concluyó su 6ta cumbre en Doha (Qatar).

¿Quiénes integran el GECF? Argelia, Bolivia, Egipto, Guinea Ecuatorial, Irán, Libia, Nigeria, Qatar, Rusia, Trinidad y Tobago y Venezuela; y son países observadores Angola, Azerbaiyán, Irak, Malasia, Mozambique, Noruega, Perú y Emiratos Árabes Unidos.

La Declaración de Doha resolvió colectivamente “promover el gas natural como una fuente de energía abundante, accesible, limpia y confiable, y como el combustible elegido para satisfacer las crecientes necesidades energéticas del mundo, y para abordar el cambio climático y mejorar la calidad del aire”.

Con ese lote de integrantes, y el crecimiento de la demanda de gas natural del 23% en la última década (según el GECF), no es de extrañar que comparen a esta organización con la Organización de Países Exportadores de Petróleo (OPEP en castellano, OPEC por su sigla en inglés). Por cierto, esos países tienen en conjunto la mayor producción de gas natural del planeta.

La geopolítica del gas en la que juegan sus cartas Estados Unidos y Rusia lleva 20 años.

En 2002 nació una empresa privada en Ucrania para producir gas, llamada Burisma, cuyos propietarios eran un entramado poco transparente, con base en uno de los paraísos fiscales en Chipre.

En abril de 2014, cuando Joe Biden era vicepresidente de Barack Obama, su hijo Hunter Biden fue nombrado en el Consejo directivo de la empresa ucraniana Gas Burisma Holdings, a la par del nombramiento en el directorio del ex presidente polaco Alexander Kwaniewski. El ‘affaire Burisma’ fue uno de los temas predominantes en la campaña electoral y el motivo que esgrimió el trumpismo para impedir la candidatura de Biden a la presidencia.

Se estima que Ucrania concentra importantes reservas de hidrocarburos convencionales y no convencionales, algo así como 9 mil millones de toneladas de petróleo (Btep); las reservas de gas natural se estiman en 5,4 billones de metros cúbicos (tcm), con reservas probadas de 1,1 tcm de gas natural, más de 400 millones de toneladas (Mt) de gas condensado y 850 Mt de reservas de petróleo.

Parte de todos esos recursos se ubican en alta mar, cerca de Crimea, y otra parte considerable en la región de Donbass, donde también se ubican enormes reservas de carbón, que permitieron la expansión de la industria siderúrgica.

Donbass y Crimea son los nombres más pronunciados en las últimas 72 horas por toda la prensa internacional…

Esas riquezas podrían explicar el avance de los países de la OTAN y Estados Unidos hacia el este y el mar Negro, y también el contragolpe y la autonomía que en 2014 proclamaron las dos provincias del este ucraniano, más próximas y vinculadas con Rusia.

¿Cuáles son los canales por los que se envía el gas a Europa? Históricamente a través de Ucrania, porque como parte de la Unión Soviética, era el terreno más directo desde los yacimientos en la Rusia profunda. El primero, Soyuz, se construyó en 1978, el siguiente, UPU, en 1984, el tercero, Progress, en 1988 y el último se inauguró en 1994. En conjunto, una capacidad de 110 millones de metros cúbicos. El otro gran gasoducto de aquella época pasa por Bielorrusia, es el Luces del Norte (Northern Lights) que puede enviar 45 millones de metros cúbicos.

Pero los incesantes roces políticos con los gobiernos de Ucrania que acercaron posiciones con la Unión Europea y la OTAN, llevaron a Moscú a trazar otros recorridos para evitar pasar por territorio ucraniano.

Así nacieron el Nord Stream (en 2011) que va directo a Alemania, el Yamal (en 2006), el Turkstream, que cruza por el mar Negro y atraviesa Turquía, y más recientemente el Nord Stream 2, que va por el mar Báltico directo a Alemania. Este último, todavía no operativo.

En los últimos 12 meses, el flujo de gas enviado a través del gasoducto Yamal disminuyó drásticamente. Una medida de presión de Rusia hacia Europa para que no ceda a las presiones de Washington y habilite de una vez el gasoducto Nord Stream 2. ‘Presión’ significa menos gas, y eso conlleva un precio más alto.

Lo cierto es que aunque la tecnología permitió abaratar los costos para lograr GNL, el precio del gas norteamericano sigue siendo más caro para Europa que el que llega desde Rusia.

A fines de 2018, cuando Trump afirmaba lo que afirmaba, había unos 550 barcos transportando GNL por los océanos, y Australia y Qatar se disputaban el primer lugar como exportadores. Ambos, grandes proveedores al sudeste asiático. Ahora, el líder mundial es Estados Unidos, y su principal cliente con más del 40% de los envíos, es China, que consume 1/5 de todo el gas natural que se produce en el mundo.

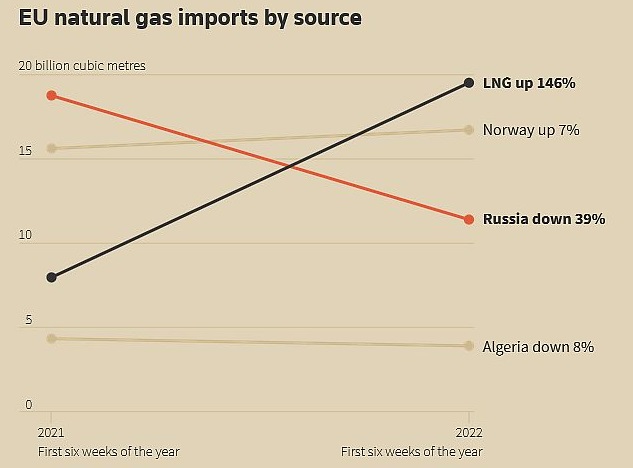

La creciente tensión desde noviembre, que terminó con el ataque armado ruso del 23 de febrero a las instalaciones militares y estratégicas de Ucrania, empujaron desde fines de 2021 a Europa a comprar aceleradamente gas licuado de Estados Unidos.

En enero y febrero 2022, por primera vez en décadas, las exportaciones de GNL norteamericano superaron los envíos de gas ruso. La principal razón, además del peligro armado, es el precio. Esta vez EE.UU pudo competir, aunque Europa vive una inflación de los precios de la energía inéditos, desde al menos 1996. Ha comprado a los consorcios norteamericanos más de 5 millones de toneladas de GNL mensuales a 23,35 dólares la tonelada.

La agencia Reuters remarca que la empresa Chesapeake Energy Corp. que estaba en la quiebra durante el primer año de pandemia, mostró ganancias extraordinarias en el último semestre, en torno a los 4 mil millones de dólares, algo similar a lo que informó su rival Diamondback Energy, que mostró balances parciales con ganancias del 20%. Su negocio es la exportación.

Los mapas muestran el camino de los gasoductos, y la ubicación de las grandes reservas en Ucrania, en el mar Negro y en Rusia.

Pero los disparos van más allá del territorio ucraniano, que está en el centro de una disputa mundial por el negocio de la energía que, hoy, se considera la más limpia y rentable: el gas.

Si Estados Unidos y la OTAN se quedan con el control de los gasoductos, no solo doblegan el poder de la Federación Rusa para fijar los precios, hacerse de divisas y establecer negociaciones y contraprestaciones de los países de Europa (Noruega que es el otro máximo proveedor tiene ínfimas reservas comparadas con Rusia), sino que cortan la salida de otras exportaciones que Moscú deriva por el mar de Azov, de ahí el mar Negro y el Mediterráneo.

Tal vez se entienda mejor, ahora, dónde ubicaron desde 2010 en adelante toda las bases, tropas y misiles de la OTAN en torno a Rusia, y por qué las dos ‘piedras preciosas’ para completar la corona son Ucrania y Georgia, ambas naciones en el mar Negro.

Tal vez se comprenda mejor que esta guerra no tiene nada que ver con el comunismo, sino que están en juego cientos de miles de millones de dólares anuales, y decidir quién será el proveedor de energía para la mayor economía productiva del mundo, que es China.

***

El material que publica la revista web www.purochamuyo.com / Cuadernos de Crisis pertenece al Colectivo Editorial Crisis Asociación Civil. Los contenidos pueden reproducirse, sin edición ni modificación, y citando la fecha de publicación y la fuente: www.purochamuyo.com

REGISTRO ISSN 2953-3945

Gracias por poner toda esta información junta de un modo tan claro y riguroso.

Gracias por tu lectura y comentario

Clarísimo. Gracias

Clarito como el agua, detrás de un guerra está el pider y los ntereses económicos.

Muy muy interesante. Mapas y gráficos aportan a clarificar en espacio/tiempo el conflicto que no es actual sino ancestral y que pone, una vez mas, a la humanidad en el último lugar de prioridades del poder.

Excelente explicación de lo que se mueve tras esta guerra.

gracias por el envío.

[…] en la edición de http://www.purochamuyo.com/ Cuadernos de Crisis, publicamos un análisis bajo el título “Esta Guerra no empezó ahora” (ver el artículo completo en el link […]